聯系我們

座機:027-87580888

手機:18971233215

傳真:027-87580883

郵箱:didareneng@163.com

地址: 武漢市洪山區魯磨路388號中國地質大學校內(武漢)

產業技術研究

產業技術研究地熱供暖項目可研中的經濟評價案例分析

文章來源:地大熱能 發布作者:地大熱能 發表時間:2021-10-26 10:06:27瀏覽次數:3205

文/邢 倩 李曉輝 袁英皓 韓雨豪 王子賢

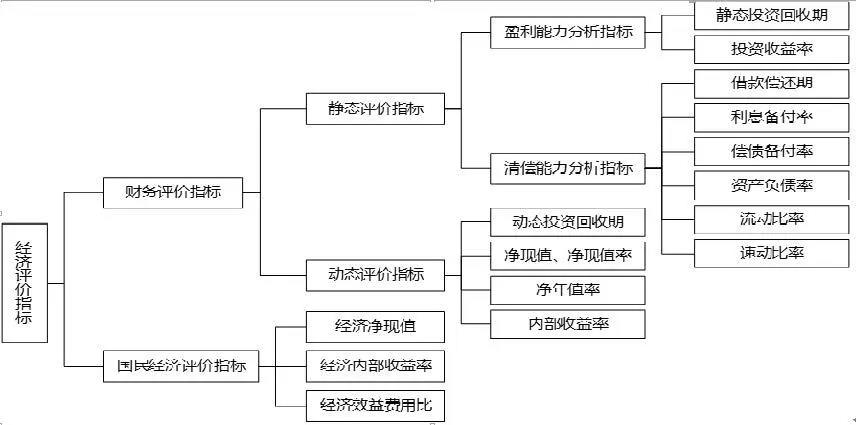

前言:經濟評價是地熱項目前期研究工作的重要內容,在技術方案的基礎上,采用科學、規范的分析方法,對擬建地熱供暖項目的財務可行性和經濟合理性進行分析論證,做出全面的經濟評價,為企業對地熱開發項目科學決策提供依據。根據運營特點,結合新能源業務的發展要求,中國石化創立了《地熱開發項目經濟評價方法與參數》。以地熱供暖項目關鍵參數和指標為基礎,進一步細化和完善了地熱能開發利用項目全生命周期內的各項成本指標計算方法與參數取值要求。

地熱供暖項目經濟評價方法與參數經濟評價是地熱項目前期研究工作的重要內容,在技術方案的基礎上,采用科學、規范的分析方法,對擬建地熱供暖項目的財務可行性和經濟合理性進行分析論證,做出全面的經濟評價,為企業對地熱開發項目科學決策提供依據。根據運營特點,結合新能源業務的發展要求,中國石化創立了《地熱開發項目經濟評價方法與參數》。以地熱供暖項目關鍵參數和指標為基礎,進一步細化和完善了地熱能開發利用項目全生命周期內的各項成本指標計算方法與參數取值要求。一般來說,在對地熱項目進行成本效益分析時分為三個部分:初始投資、運行費用和經濟收益。初始投資由固定資產投資和流動資產投資兩個部分構成;運營費用按年計算,主要包括維持項目日常運行的各項費用;經濟收益主要由營業收入、補貼收入和CDM收入構成,其中營業收入是地熱項目最主要的收入來源,補貼收入需結合地熱項目所在地的政策情況確定,CDM收入只有在項目申請成功時才有可能實現。在經濟評價指標分析部分,通過評價項目的盈利能力、償債能力和其他要素來分析項目的可行性。財務評價指標又根據對資金時間價值的考 量,分為靜態和動態評價指標。在不確定性分析中,通常采用盈虧平衡分析和敏感性分析得到各種因素對項目的影響程度,投資者選取影響大、敏感性高的因素進行重點控制。地熱供暖項目的經濟評價案例分析Y市地熱資源有埋藏淺、儲量大、水溫高、水質優的特點,屬孔隙型熱儲,是良好區域供暖熱源。該市某房地產小區項目總建筑面積4.00×104m2,擬利用深層地熱水作為熱源,采用“板式換熱器直供+熱泵機組調峰”的方式為該小區建筑冬季供暖。經過測算,新建生產井地熱水井口溫度為60℃,地熱井水量為70m3/h。評價原則首先,效益與費用計算范圍的一致性原則;其次,靜態分析與動態分析相結合,動態分析為主的原則;最后,基礎數據確定中的穩妥性原則。

評價范圍及方法范圍:新建地熱供暖熱源系統;方法:按新建項目進行經濟評價。評價基礎數據計算期:項目建設期3年,運營期20年,計算期20年(建設期當年運營);基準收益率:8%;所得稅稅率按15%(高新技術企業可享受國家有關的稅收優惠政策)計算;項目建設投資為30%自有資金,70%申請貸款。借款償還期10年,等額還本,按年付息,5年以上長期貸款利率5.50%。收入、稅金及附加項目營業收入主要為暖費收入和供暖工程配套費收入。 ①暖費收入:項目總供暖面積10.7×104m2,住宅采暖季暖費單價為19.80元/m2,商業建采暖季暖費單價為26.5元/m2。該小區為新

建小區,居民住宅綜合收費率按照第1年100%(由開發商交納)、第2年40%、第3年50%、第4年60%、第5年及以后65%計算;商業建筑收費率按照100%計算。②配套費收入:該小區收取貼費,居民住宅按照50元/m2收取,商業建筑按照93元/m2收取,配套費收入分5年分攤計入。稅金及附加主營業務稅金包括:增值稅。銷項稅:民用供暖免征增值稅,商業暖費、配套費增值稅稅率為9%。進項稅:包括水、材料、電部分,其中水費增值稅稅率為9%,材料費、電費增值稅稅率為13%。附加稅包括:城市維護建設稅、教育費附加和地方教育費附加,分別按應交增值稅的7%、3%、2%交納。成本人工成本:運行時間為當年11月份中旬至次年3月份,配置運行班長1人(全年值班)、運行值班人員2人(4個月),年人工成本為6萬元。材料成本及用水成本:材料費主要有工業用水、水處理用鹽、樹脂等。采暖

用戶大部分為地板輻射采暖,按照供暖管網系統水容量的1%計算失水量,結合供暖管網容積,估算供暖系統年耗水量總計1387m3。軟化水處理材料費3.0元/m3,年要材料費0.42萬元。工業用水價格按6.44元/m3計算,以后年需水費0.89萬元。動力成本:主要為電耗,結合運行工況及當地實際室外溫度情況,計算全年最大耗電量57.11×104kW·h。電費單價均按0.44元/kW·h計取,項目最大動力成本為25.13萬元/采暖季。維修成本:主要為站內設備保養維護、地熱井維護及配套一級管網維護。新建設施維修費率第1~5年按照建設投資的0.5%測算,第6~10年按照的1%測算,第11~15年按照1.5%測算,第16~20年按照2%進行測算。期間費用:包括分攤管理費用、財務費用和營業成本。其中,分攤管理費用按照供暖收費的5%計算;財務費用按還款期年利息的平均數計算,按建設投資100%申請貸款,借款償還期10年,等額還本,按年付息,5年以上長期貸款利率5.50%計算;營業成本按照供暖收入的1%計算。固定資產折舊:采用直線折舊法,地熱井折舊年限為25年,殘值率0%;井下裝置折舊年限為5年,殘值率0%;地熱站換熱設備、泵、自動化控制儀表、熱泵機組、水處理裝置、供熱管網及集中控制裝置折舊年限為10年,殘值率3%;構筑物、變配電設備等其他設備折舊年限14年,殘值率3%;其他費用、預備費、建設期利息折舊年限14年,殘值率3%。總成本:經營成本=人工成本+材料成本+動力成本+維修成本+分攤管理費用+營業成本;總成本=經營成本+折舊費用+財務費用財務盈利能力分析:根據測算,不含碳收益項目稅前靜態投資回收期9.66年,稅前財務IRR為9.72%,稅前財務NPV88.47萬元。項目稅后靜態投資回收

期10.68年,稅后財務IRR為8.17%,稅后財務凈現值8.80萬元,考慮時間價值項目累計EVA為487.84萬元,投資利潤率2.04%。盈 虧 平 衡 分 析 :在 項 目 達 到 正常的生 產能力后,通 過 分析 銷量、成本 和 利 潤 三 者 之 間 的 關 系,確 定 盈虧 平 衡 點 B E P。盈 虧 平 衡 供 暖 面 積BEP(Q)=7.71×104m2。盈虧平衡生產能力利用率BEP(E)=72.25%。通過計算盈虧平衡點可以分析:當供暖面積達到7.71×104m2時,項目盈虧平衡;盈虧平衡時的生產能力利用率為72.25%,項目抗風險能力較強。敏感性分析:影響財務內部收益率的因素主要有暖費收入、建設投資、動力成本三個因素,各因素發生變化都會不同程度地影響財務內部收益率,如敏感性分析圖看出,建設投資對于項目經濟效益的影響最大,要盡量在保障供暖效果的基礎上選擇最優最節省投資的方案,嚴格控制工程建設投資。 暖費收入對于項目的經濟效益影響次之。為了獲得最大的經濟效益,向政府爭取最高的收費價格;其次在項目運行過程中,要制定完善的收費措施,保證收費率。動力成本對于項目經濟效益的影響最小,要制定最優的運行方式,嚴格執行制定的運行方案,降低運行成本,爭取最大化提高經濟效益。此外,項目節能減排效果較好,相比于燃煤鍋爐房集中供暖,每采暖季可節約標準煤673.91t,減排二氧化碳1657.83t,減排二氧化硫23.10t,減排氮氧化物5.44t。綜合來看,該項目財務評價指標均大于相關基準要求,并且具有良好的節能減排效益,該項目可行。

(作者單位:邢倩 中國石化集團新星石油有限責任公司;李曉輝 袁英皓 韓雨豪 王子賢:中國地質大學(武漢)經濟管理學院)

來源:中國中小企業,2020(04):99-100.中文期刊.

上一篇 > 貴州省地熱資源特征及勘查開發探討

下一篇 > 物探技術在地熱井勘探中的應用探討